报告标题:《TapTap商业化效率提升全国前三配资,关注《伊瑟》国服表现——心动公司(2400.HK)25H1业绩点评》

报告发布日期:2025年9月1日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:杨朋沛(执业证书编号:S0930524070002)

往期回顾【光大海外】心动公司(2400.HK)24年业绩点评

【光大海外&互联网】心动公司(2400.HK)游戏事件点评

【光大海外&互联网】心动公司(2400.HK)2023年业绩公告点评

【光大海外&互联网】心动公司(2400.HK)23H1业绩点评

【光大海外&互联网】心动公司(2400.HK)2022年业绩点评

【光大海外&互联网】心动公司(2400.HK)2022年中期业绩点评

【光大海外|互联网】心动公司(2400.HK)2021年业绩点评

心动公司(2400.HK)2021年业绩前瞻

【光大海外|互联网】心动公司(2400.HK)修炼内功发力自研,优化服务赋能开发者

【光大海外TMT】心动公司(2400.HK)首次覆盖:以匠心独运,革渠道之命

]article_adlist-->要点

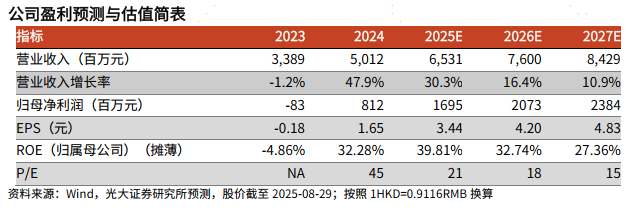

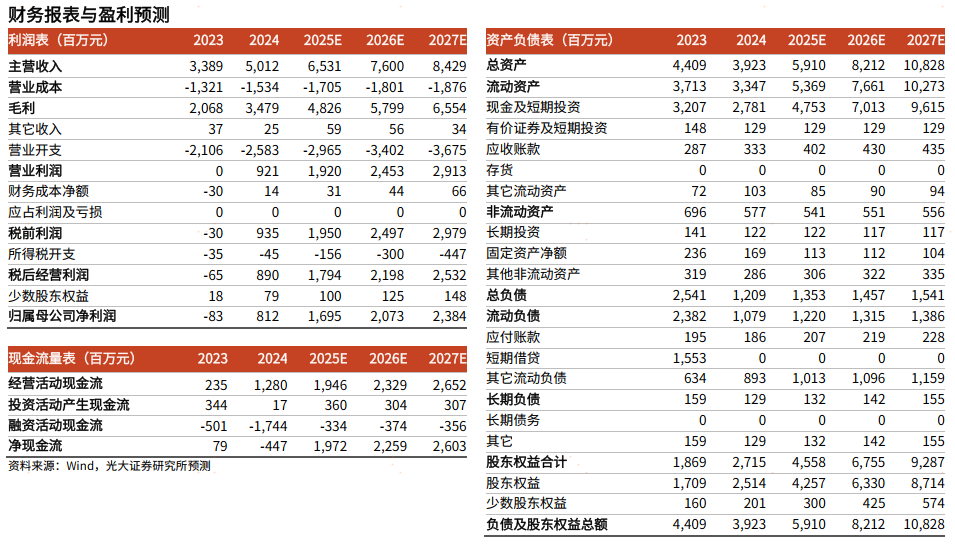

事件:25H1公司实现收入30.82亿元人民币(yoy+38.8%),增长主要系游戏及TapTap双轮驱动;实现毛利润22.53亿元,同比增长50.5%,对应毛利率为73.1%,主要由于《仙境传说M:初心服》在海外市场表现强劲,按净额法入账的游戏收入占游戏运营收入的比重同比提升9.3pct至13.9%,导致游戏业务毛利率同比提升8.1pct至68.0%,TapTap业务毛利率同比提升1.1pct至83.6%;实现归母净利润7.55亿元,同比增长268.0%,对应净利率24.5%。

《仙境传说M:初心服》带动游戏收入超预期,关注《伊瑟》国服上线表现。25H1游戏业务收入20.71亿元(yoy+39.4%),其中游戏运营收入20.45亿元:

1、网络游戏收入19.82亿元(yoy+39.0%),主要来自自研游戏《仙境传说M:初心服》《心动小镇》《火炬之光:无限》的收入增加;网络游戏的平均MAU同比增加19.7%,平均MPU同比增长21.1%。老游戏方面:25H1收入贡献前三大游戏为《出发吧麦芬》《心动小镇》《仙境传说M》,《出发吧麦芬》已经完成了在全球主要市场的上线工作,整体已处于成熟期;《心动小镇》25H1制作团队得到了补充,推出若干更新版本,计划于26年初在海外市场推出;《仙境传说M》于17年1月在中国境内上线,24年4月在中国境内推出初心服版本,25年2月/4月分别在东南亚/中国港澳台市场上线。新游戏方面:《伊瑟》6月5日正式上线国际服,首日登上美国、法国、德国等多个国家的IOS免费榜前三,《伊瑟》9月25日将全球全平台正式上线,该游戏玩法机制类似“魔灵like”卡牌对战,具备长线更新潜力。公司持续投入游戏研发,截止25H1游戏研发人员达745名,环比增加21人。

2、付费游戏收入0.63亿元(yoy+14.2%),主要来自《大侠立志传》与《全面憨憨战争模拟器》带动了整体表现,即将上线《火山的女儿》手机和PC版本与储备中的《潜水员戴夫》双端版本。

TapTap收入增长超预期,主要由商业化效率驱动。25H1公司TapTap广告收入为10.11亿元(yoy+37.6%),中国版MAU为 4360万人,同比增长0.9%,收入增长主要得益于广告主收入增长(行业竞争水位提高)、TapTap算法提升以及广告展示数量增加(公司并未增加广告位置,曝光数量增长主要源于DAU、人均观看广告频次或时长的增加)。产品侧,公司推动了更多的游戏接入TapSDK与生态服务,实现了账号-游戏-数据的互联互通;将用户沉淀的数据反哺社区,推动社区产出差异化的内容,也在TapTap中加入了人工智能助手的模块。此外,25年4月正式发布TapTap PC版,聚焦服务PC端核心玩家。

盈利预测、估值与评级:新游表现亮眼,老游戏更新迭代后表现良好,验证公司游戏长线运营能力,TapTap收入增长超预期。考虑自研游戏发展带动游戏业务毛利率提升,TapTap商业化效率提升,以及营销投放相对克制,上修25-27年归母净利润预测至16.9/20.7/23.8亿元(较上次预测+52.0%/+51.4%/+69.6%);维持“买入”评级。

风险提示:TapTap商业化不及预期;新游表现不及预期;广告主预算收紧。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

网信达配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯